1 外国人の会社設立について

外国人も日本人と同じように会社設立を行うことができます。ただ、外国人は在留資格を持っているので、

在留資格によっては、日本での活動に制限がなされているため、会社設立には様々な注意が必要になってきます。

(1)外国人が「日本人の配偶者等」、「定住者」、「永住者」、「永住者の配偶者等」の在留資格を取得している場合

これらの在留資格をお持ちの方は、日本での活動に制限はありませんので、日本人と同じように、会社を設立し、ビジネスをすることができます。

(2)外国人が「技術・人文知識・国際業務」、「技能」、「留学」、「家族滞在」などの在留資格を取得している場合

これらの在留資格をお持ちの方は、日本での活動に制限があるため、日本人と同じように会社を設立してビジネスをすることができません。

そのため、出入国在留管理庁で「経営管理」ビザへの変更を行う必要があります。

例えば、「技能」ビザを取得している外国人調理師(コック)が、独立してお店を持って自分で経営しようとする場合、「技能」ビザのままでは、経営はできないので、「技能」ビザから「経営・管理」ビザへと在留資格を変更しなければなりません。また、「留学」ビザを取得している大学生が、卒業して起業しようとする場合にも、同様に「経営・管理」ビザを取得しないと会社を経営することができません。

「経営管理」ビザへの在留資格変更許可申請は、会社を登記した後に行うものなので、仮に、申請が不許可となった場合は、それまでの時間をかけた準備が、すべて水の泡になってしまい、金銭的な損失、取引先との信頼を失ってしまう等、損害は多大なものとなります。

「経営管理」ビザへの在留資格変更許可申請は、失敗が許されない申請と言えます。

そうした失敗を出来るだけ阻止するためにも、「経営管理ビザ」に精通した専門家に、一度ご相談されることをお勧めします。

2 会社の種類

会社法では、株式会社、合名会社、合資会社、及び合同会社の4種類の会社を定めています。

外国人が会社を設立する場合は、多くの方が会社の形態を株式会社にしています。合名会社、合資会社という形態はほとんど使われていないので、ここでは、株式会社、合同会社について説明します。

なお、LLC(Limited Liability Partnership=有限責任事業組合)の設立が多く行われている欧米の方は、合同会社(日本版LLC)の設立を希望されるケースもありますが、米国のLLCのようにパススルー課税が選択できないので、合同会社設立をお考えの場合は事前に専門家にご相談されることをお勧めします。

パススルー課税:法人や組合などにおいて発生した利益に対し、直接当該の法人や組合には課税されず、その利益の配分を受けた出資者、構成員等に課税される制度のことである。別名「構成員課税」とも呼ばれる。LLPの性格は民法上の組合の特例とされ、法人格は有さない。よって法人税も課税されない。

株式会社と合同会社の違い

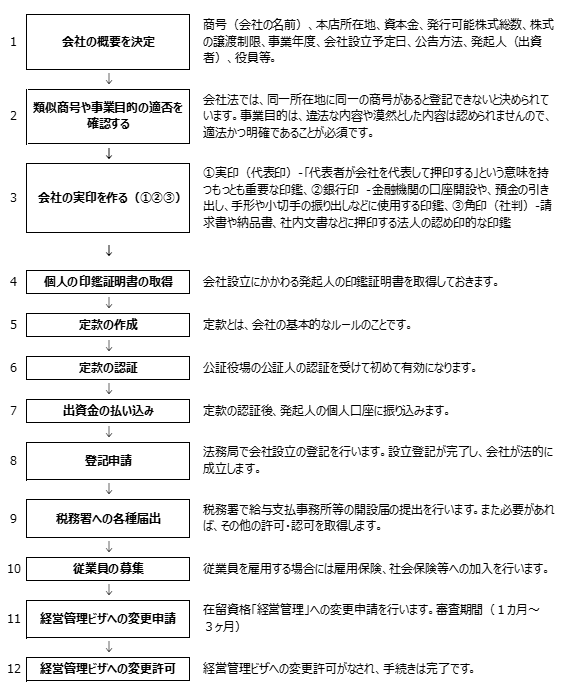

3 株式会社設立の流れ

以下は、国内に在住する外国人の方が、経営管理ビザを取得する場合の株式会社設立の流れです。

海外在住の外国人が日本で会社を設立する場合の流れについては、「海外在住の方の会社設立」を

ご参考にしてください。

<株式会社設立の流れ>

<上記の流れに関する補足>

個人の印鑑証明書の取得(上記4)

会社の設立には、印鑑証明書が必要です。印鑑証明書は発起人の分だけでなく、会社設立時の取締役全員分が必要となります。なお、取締役会を置く場合は代表取締役の印鑑証明書だけが必要となります。印鑑証明書の取得が不可能な国の外国人の方が役員となる場合などは、必要書類が違ってきます。

次の2つの場合に分けて、それぞれの必要書類についてご紹介します。

(1)代表取締役を含め役員全員が日本居住の場合

(2)代表取締役を含め役員の中に海外居住の方がいる場合

(1)代表取締役を含め役員全員が日本居住の場合

必要書類の収集が国内で完結するため、準備手続を経て、2週間ぐらいで株式会社の設立が可能となります。

<必要書類等>

1日本の印鑑証明書(市区町村発行)を2通

2個人の実印

3これから作る会社の実印

(2)代表取締役を含め役員の中に海外居住の方がいる場合

必要書類の収集のため、国際郵便でやり取りする必要があるため、、株式会社の設立まで1カ月以上かかります。

<必要書類等>

定款の認証(上記6)

合同会社の場合は、株式会社の場合に必要な公証役場での「定款の認証」は必要ありません。

出資金の払い込み(上記7)

会社の資本金を振り込むわけですが、振込先は、発起人の個人口座となります。必ず定款の認証後に行ってください。

海外から送金する場合は、日付に注意することはもちろんのこと、送金額が500万円に満たなかった場合は、経営管理ビザ取得のための要件を満たすことができませんので、手数料および為替レートにも注意して、いくらか余裕を持った資金を振り込むことをお勧めします。

税務署への各種届出(上記9)

「法人設立届」、「給与支払事務所等の開設届」、「※源泉所得税の納期の特例の承認に関する申請」など、各種税務署に届け出るべき申請をします。

※源泉所得税の納期の特例とは?

原則として、源泉所得税は毎月納付ですが、従業員の給与支給人員が常時10人未満の場合は、年2回に分けて納付する特例制度があります。この特例を受けることで、1月~6月分を7月10日まで、7月~12月分を翌年の1月20日までと、半年ごとにまとめて納付することができます。

納期の特例が認められるのは、従業員の給与や退職金、弁護士や税理士等の報酬に対する源泉所得税に限られます。それ以外の源泉所得税(例えば株主に対する配当金や個人に対するデザイン料など)は、原則どおり毎月納付となりますので、注意が必要です。

なお、税務署への届出の控えは、経営管理ビザ申請時に添付するので必須となります。

また、許認可が必要とされるビジネス(古物商、旅行業、不動産業、人材紹介業等)をする場合は、ビザ取得の前に、許認可取得が必要となりますので、注意してください。